Dazi e acciaio in Europa

Si discute spesso sul futuro della produzione siderurgica italiana e in relazione a ciò, l’ex Ilva di Taranto rappresenta un caso emblematico di come le trasformazioni globali dell’economia industriale impattino direttamente su territori, lavoratori e comunità senza una pianificazione industriale nazionale degna di questo nome.

Il mercato mondiale dell’acciaio è diventato terreno di scontro tra grandi potenze, in cui la Cina ha sviluppato una capacità produttiva enorme, poiché sovvenzionata dallo Stato, riversando sul mercato internazionale acciaio a basso costo, con effetti di dumping (Il dumping è una pratica commerciale scorretta che avviene quando un Paese o un'azienda vende un prodotto all’estero a un prezzo più basso di quello applicato nel proprio mercato interno, oppure addirittura sotto il costo di produzione. Lo scopo del dumping è semplice: eliminare la concorrenza e conquistare fette di mercato. È una sorta di “svendita strategica”, spesso resa possibile da sussidi statali o costi artificialmente bassi). Per difendersi, Stati Uniti e Unione Europea hanno introdotto dazi e misure protezionistiche, strumenti che, se non accompagnati da politiche industriali coerenti, finiscono per diventare dei boomerang per i relativi mercati.

In Italia, nonostante l’acciaio sia un settore strategico (alla base dell’edilizia, della meccanica, dell’automotive), da tempo mancano investimenti strutturali, una pianificazione industriale pubblica efficiente e una connessa visione a lungo termine. Ad oggi, il settore è in affanno, schiacciato tra la concorrenza globale e le inefficienze locali. Il caso Ilva è paradigmatico: da grande polo siderurgico a epicentro di una crisi industriale, occupazionale e ambientale che sembra senza via d’uscita. Dopo anni di commissariamenti, privatizzazioni, promesse di rilancio e mancati investimenti, oggi Acciaierie d’Italia è in una situazione di paralisi produttiva e finanziaria. Gli impianti lavorano a ritmo ridotto, la produzione è crollata sotto i 3 milioni di tonnellate (contro i 10 potenziali), e migliaia di lavoratori – diretti e dell’indotto – vivono in una condizione di precarietà strutturale.

Oltre a ciò, le inefficienze in campo ambientale, il continuo inquinamento che colpisce la salute della popolazione e dei lavoratori, e i rapporti tra Stato, ArcelorMittal e Invitalia sono sempre più opachi. La partecipazione pubblica, invece di garantire una direzione trasparente e sociale, ha finito per coprire la mancanza di una vera pianificazione industriale.

L’assenza di un sistemico controllo pubblico sulla responsabilità ambientale, come ha sottolineato l’Osservatorio Nazionale Amianto (ONA)[1] ha prodotto dei sostanziali effetti in termini di impatto sanitario, ambientale e sociale della siderurgia inquinante.

- +40% di tumori tra i lavoratori delle fonderie.

- +50% tra gli impiegati dello stabilimento.

- Oltre 1.000 morti in dieci anni nei quartieri limitrofi (Tamburi, Paolo VI).

- +70% di incidenza tumorale tra i bambini in certe aree urbane rispetto alla media nazionale.

Questi numeri – basati su fonti sanitarie e giudiziarie – descrivono una strage lenta, silenziosa ma continuativa. La fabbrica ha operato per decenni con livelli di emissioni incontrollati: diossina, arsenico, piombo, polveri sottili, metalli pesanti, e soprattutto amianto. L’ONA sottolinea in modo particolare la presenza diffusa di amianto negli impianti dell’Ilva, sostanza messa al bando da decenni, ma che ancora contamina i luoghi di lavoro e i polmoni di chi li frequenta. I lavoratori non sono stati protetti, né informati adeguatamente. Le bonifiche risultano essere incomplete o mai iniziate. La salute pubblica è stata sacrificata per decenni in nome della produzione e dei profitti privati. Le responsabilità ambientali sono emerse chiaramente nei procedimenti giudiziari come quello concluso nel 2021, ha portato a condanne pesanti per i vertici dell’azienda: 22 anni a Fabio Riva e 20 a Nicola Riva, ritenuti colpevoli di aver causato un disastro ambientale doloso pur di mantenere alta la produttività. È una sentenza storica, ma che arriva dopo decenni di silenzi e complicità.

In questo senso, il ruolo dei sindacati come USB diventa centrale nella comprensione che la difesa del posto di lavoro non può esistere separatamente alla battaglia per la salvaguardia della salute, della sicurezza sul lavoro, volto ad un modello produttivo sostenibile ed eco-socio compatibile. Se confrontiamo i livelli di produzione dal 2019 (quindi il periodo prepandemico) notiamo che sia Germania che Italia non siano riusciti a risollevare la produzione a causa della situazione socio-economica.La contrattura è dovuta principalmente all’aumento dei costi di produzione relativamente alle emissioni di gas serra, i costi energetici e l’aumento della competitività internazionale.

L'UE ha esportato 16,3 milioni di tonnellate di prodotti siderurgici finiti nel 2023

Fonte: Eurofer[1]

Se confrontiamo le esportazioni la maggior parte sono dirette verso altri paesi dell’Europa e Nord America.

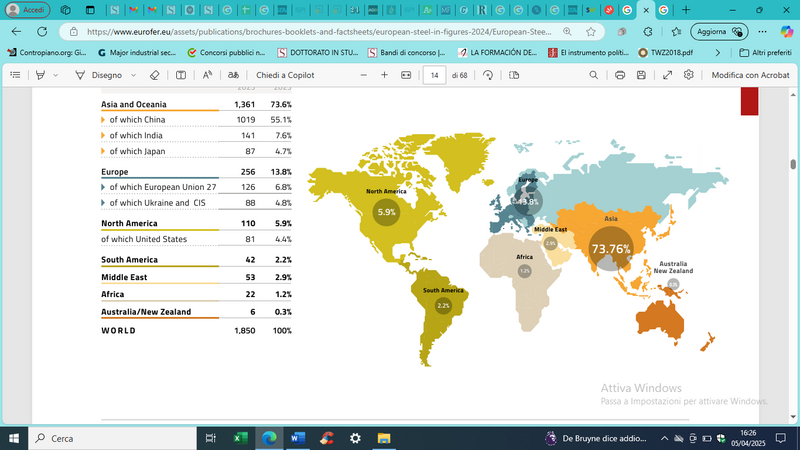

Le esportazioni europee di prodotti in ferro e acciaio nel tempo sono considerevolmente calate. In termini di bilancia commerciale, l’UE conferma il carattere fortemente importatore di materie quali ferro e acciaio, in cui il maggior partner commerciale risulta essere l’asia, mentre dagli Stati Uniti le importazioni sono pari a zero e per tale ragione non vi dovrebbero essere ulteriori peggioramenti con i dazi.Data la centralità del peso del settore in Italia, secondo paese per capacità produttive in UE, anche le esportazioni siderurgiche italiane nella totalità delle province hanno subito una battuta d’arresto.

A partire da un’analisi di PricePedia[1] di agosto 2024, il calo dei prezzi dei prodotti siderurgici è stato causato dalla debolezza della domanda interna cinese, legata in particolare alla crisi del settore immobiliare, ma la produzione siderurgica è rimasta costante. Il disequilibrio prodotto ha portato consequenzialmente ad un aumento delle esportazioni, superando i 16 milioni di tonnellate per trimestre nella prima metà del 2024. Questa strategia ha avuto un impatto diretto sul mercato globale, contribuendo a una generale discesa dei prezzi, anche in Europa, dove si è registrato un calo del 5-8% nel corso dell'anno.

L’UE, di fronte all'ondata di acciaio a basso costo proveniente dalla Cina, ha cercato di difendere la propria industria attraverso misure di protezione commerciale. Queste includono:

- Dazi antidumping, per contrastare le pratiche di vendita a prezzi inferiori ai costi;

- Dazi compensativi, contro i sussidi pubblici ricevuti dai produttori cinesi;

- Quote e misure di salvaguardia, per limitare l'afflusso incontrollato di importazioni.

Tuttavia, tali strumenti si sono rilevati insufficienti e le conseguenze per la siderurgia europea possono portare a: riduzione della produzione interna, debolezza della domanda europea e con l’introduzione di politiche ambientali stringenti, l’aumento dei costi di produzione nell’industri siderurgica. Se da un lato è fondamentale mantenere gli obiettivi di decarbonizzazione e competitività, dall'altro è necessario tutelare una filiera industriale strategica.

Proprio da qui deriva la decisione degli Stati Uniti sull’introduzione dei dazi.

È bene ricordare che già dal 2018 si è sviluppata una complessa guerra commerciale sull’acciaio supportata dalla prima amministrazione Trump e che si estende fino alla nuova fase del 2025. Già d’allora ci sono state politiche protezionistiche riguardo all'acciaio e all'alluminio, imponendo tariffe del 25% sull'acciaio e del 10% sull'alluminio, in risposta a preoccupazioni legate alla sicurezza nazionale e alla concorrenza sleale proveniente da paesi come la Cina, ai fini di proteggere l'industria siderurgica interna. Le reazioni internazionali di Unione Europea, Canada, Messico, e Corea del Sud (i più colpiti direttamente dalle tariffe) compresero l’introduzione di dazi su prodotti americani. L'UE, ad esempio, colpì vari beni statunitensi, tra cui il bourbon e le motociclette Harley-Davidson, come risposta alle tariffe imposte sugli acciai. Nel 2021, con Biden, gli Stati Uniti cercarono di moderare le misure protezionistiche, ma non le eliminarono, fissando ad esempio, con l’UE, dei limiti sulle quantità di acciaio importate, ma a condizione che la produzione fosse completamente realizzata in Europa. In questo modo, si cercava di evitare il dumping dei prodotti a basso costo, ma senza danneggiare gravemente i rapporti con i partner commerciali. La nuova fase con la seconda amministrazione Trump del 2025, si sono ripristinate le tariffe al 25% su tutte le importazioni di acciaio, incentivando le produzioni interne e limitando la concorrenza esterna, soprattutto quella proveniente da paesi con costi di produzione più bassi. Ciò è il risultato anche delle tensioni tra gli USA e la Cina, ad oggi accentuate dalla politica commerciale protezionista. Sebbene la Cina non sia direttamente coinvolta nella politica delle tariffe sull'acciaio, la sua posizione come principale produttore e esportatore globale di acciaio la rende comunque un attore chiave in questo contesto. Inoltre, l'adozione di politiche protezionistiche da parte degli Stati Uniti potrebbe spingere altri paesi a cercare alleanze alternative o a diversificare i loro mercati, riconsiderando le loro strategie commerciali e industriali. Ad esempio, la Cina potrebbe cercare di rafforzare la sua influenza sul mercato globale attraverso alleanze strategiche con paesi produttori di acciaio[2].

L’impatto dell’introduzione dei dazi statunitensi del 25% su acciaio e alluminio potrebbe portare significativi impatti sull’export italiano. Infatti, analizzando il periodo da novembre 2023 a ottobre 2024, l'Italia ha esportato negli Stati Uniti alluminio per 1,8 miliardi di euro, acciaio per 600 milioni e prodotti in ferro e acciaio per 1,5 miliardi, totalizzando 3,9 miliardi di euro. Nel 2023, l'Italia è stata il decimo fornitore di questi materiali per gli USA, con esportazioni pari a 2,73 miliardi di dollari. Il costo dei dazi potrebbe ammontare tra 1,5 e 2 miliardi di euro, a seconda della reattività delle esportazioni. Tuttavia, alcune aziende potrebbero addirittura trarre vantaggio dai dazi: è il caso di Prysmian, ad esempio, con trenta stabilimenti negli USA e limitati approvvigionamenti da Canada e Messico, potrebbe beneficiare di una minore concorrenza asiatica. Le contromisure ai dazi annunciate dall’UE sui prodotti americani ammontano ad un valore pari a 26 miliardi di euro, colpendo beni come bourbon, jeans Levi's e motociclette Harley-Davidson, con l'obiettivo di spingere gli USA a ritirare le tariffe[3].

L’amministrazione statunitense giustifica l’imposizione delle misure protezionistiche come reciprocità al trattamento definito ingiusto da Trump, da parte di altri paesi che avrebbero posto delle barriere commerciali più onerose rispetto a quelle applicate dagli USA. Per tale ragione, ai fini di correggere questo squilibrio, ha introdotto dazi generalizzati, colpendo sia alleati che non. L’amministrazione statunitense, infatti, basa le sue stime sul suo deficit commerciale: se gli USA avessero registrato un deficit con un paese, ciò sarebbe dovuto a barriere tariffarie e non tariffarie ingiuste imposte dal Paese in questione. Tuttavia, occorre sottolineare che il deficit commerciale non è necessariamente il risultato di barriere commerciali ingiuste, ma può derivare da vari fattori economici, come differenze nei tassi di risparmio e investimento. Inoltre, bisogna considerare l’effetto boomerang dei suddetti dazi che colpirebbero non solo i paesi destinatari ma anche l'economia statunitense, aumentando i costi per consumatori e imprese. Questo approccio potrebbe portare ad una guerra commerciale allargata a livello globale, con effetti negativi per l’economia e contestualmente, rallentando la relativa crescita. L’imposizione di queste misure è dunque da contestare proprio perché basate sul deficit commerciale, erroneamente considerato come indicatore delle barriere tariffarie[1].

La Commissione europea ha pubblicato il 20 marzo 2025 il suo piano d'azione per l'acciaio e i metalli, ai fini del mantenimento e dell’ampliamento delle capacità industriali europee e rafforzare la competitività del settore e garantirne il futuro. La centralità dell’industria siderurgica e il suo sviluppo deriva dal ruolo fondamentale nel fornire materie prime a settori chiave come l'automotive, le tecnologie pulite e la difesa.

Il piano viene adottato anche in contrasto alle politiche protezionistiche USA, ma la crisi del settore è da riscontrare già dall’aumento dei costi energetici, la concorrenza sempre più elevata a livello globale (vedi la Cina con aumento delle esportazioni e impatto sui prezzi), oltre che alla necessità di ridurre le emissioni di CO2.

Alcune misure del piano per la salvaguardia della produzione dell’acciaio:

- misura a lungo termine per mantenere una protezione altamente efficace del settore siderurgico dopo la scadenza dell'attuale salvaguardia a metà 2026.

- introduzione della regola "melted and poured" per determinare l'origine dei prodotti in metallo.

- uso di acciaio e alluminio riciclati (anche dei settori dell’elettronica) nei settori chiave

Per la decarbonizzazione del settore, «il futuro Industrial Decarbonisation Accelerator Act introdurrà criteri di resilienza e sostenibilità per i prodotti europei negli appalti pubblici, al fine di stimolare la domanda di metalli a basse emissioni prodotti nell'Ue, creando mercati guida. La Commissione destinerà 150 milioni di euro attraverso il fondo di ricerca per il carbone e l'acciaio nel 2026-27, con altri 600 milioni di euro tramite Horizon Europe dedicati al Clean Industrial Deal. Nella fase di espansione, la Commissione punta a 100 miliardi di euro attraverso la Banca per la Decarbonizzazione Industriale, attingendo al fondo per l'innovazione e ad altre fonti, con un'asta pilota da 1 miliardo di euro nel 2025 focalizzata sulla decarbonizzazione e l'elettrificazione dei processi industriali chiave»[1].